微信扫码

微信扫码

|

专注讨债要账服务 企业个人债务追讨,不成功不收费 |

|

全国免费咨询热线: 18122190808 |

新闻资讯

|

胜邦债务追讨公司专注于讨债要账,合法高效清收各类企业与个人欠款,助您资金回笼。 |

服务项目

|

胜邦债务追讨公司是国内领先的讨债服务平台,致力于为用户提供优质讨债服务 |

客户案例

|

胜邦债务追讨公司专注于讨债、要账、要债、追债、收账、清账等业务,为您提供一站式债务清收服务。 |

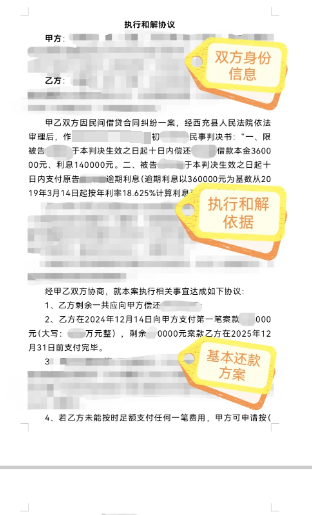

执行和解协议

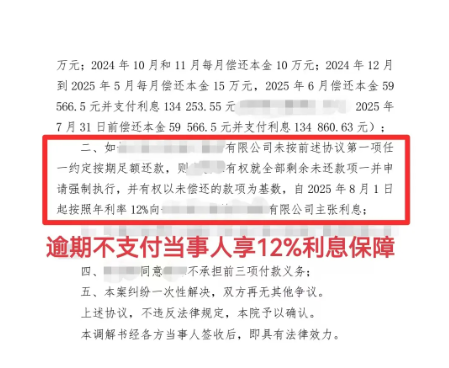

民事欠款纠纷一次性解决

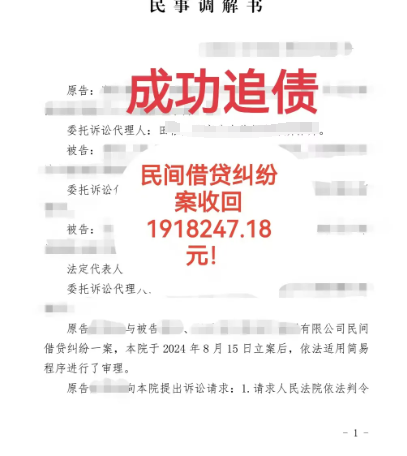

个人债务追回10000元

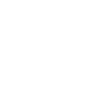

民间借贷成功追回1918247.18元

优势与承诺

|

一站式讨债要账解决方案,高效解决讨债要账纠纷,严格保护个人隐私,全程监管讨债要账服务,提供先行赔付保障 |

服务保障

深耕讨债要账领域

团队作战、术业有专攻

费用承诺

委托后如3日内我们未

开展任何工作,可全额退款

效率优势

团队讨债要账经验丰富,

处理案件效率快,轻车熟路

精准执行

在案件预案阶段已

精细分工,回避工作障碍

有效沟通

经过无数讨债要账案件

实战,观点和目标一步到位

关于我们

|

专注讨债要账服务,一站式讨债要账解决方案,规范讨债要账行业标准 |

我们是一家专业的讨债公司,专注于为企业及个人客户提供合法合规的债务催收服务。随着商业往来日益频繁,欠款违约现象屡见不鲜,许多客户因催收无门、取证困难、沟通受阻等问题遭受重大经济损失。为此,我们组建了一支由法律顾问、商务谈判专员、项目协调员组成的高效执行团队,辐射全国,为客户提供一站式讨债解决方案。

我们的服务范围涵盖各类债务纠纷,包括但不限于工程欠款、货款拖欠、借款不还、劳务薪资纠纷、合同履约违约等,能够应对复杂多变的催收场景。公司始终坚持“依法催收、诚信服务”的核心原则,拒绝一切非法、暴力手段,严格遵守《民法典》《合同法》《催收服务管理条例》等相关法律法规,为客户提供高效、安全、稳妥的讨债路径。

在实际操作中,我们会根据每一位客户的具体情况进行资料审核、风险评估和催收方案定制,通过电话沟通、面谈协商、函件催告、法律函审、司法对接等多种合法手段,灵活推进追款进程,力求在保障客户权益的前提下回收欠款。我们深知每一笔债务背后都是客户的信任与重托,因此在信息保密方面,我们执行严格的加密机制与访问控制,确保客户资料不被外泄,签署合法合同,明确责任分工,让合作更放心、更透明。

凭借扎实的专业能力与丰富的实战经验,我们在北京地区已成功帮助数百位客户追回债务,赢得了广泛的市场口碑与客户好评。未来,我们将继续以法律为底线,以效率为目标,以客户满意为动力,持续优化服务流程,成为您值得信赖的债务清收合作伙伴。选择我们,就是选择专业、稳妥与高效的讨债之路。

资质荣誉

|

选择,因为信赖! |

广州存在部分提供债务催收服务的机构,这些机构通常以“信用管理”“金融服务”等名义注册,主要承接银行或金融机构的信用卡逾期账款、贷款逾期账款等催收业务。以下是一些相关机构的介绍:

胜邦债务追讨公司:

规模:1000-4999人,成立15年。

业务:信用卡催收、金融外包、服务外包、信用评估、信用评级等。

特点:全国性清收业务发展的需要及合规需求而设立的股份有限公司,在信用卡催收领域具有较高的知名度和市场份额。

广州千春信用管理有限公司:

规模:100-499人,成立9年。

业务:信用卡催收、金融风险管理、服务外包、消费金融等。

特点:致力于从事专业信用风险管理,专注金融后端不良和损失贷款清收的金融外包服务公司。

广州世港投资有限公司:

规模:100-499人,成立16年。

业务:信用卡催收、企业并购、不良资产处置、金融、房地产投资等。

特点:业务范围广泛,涉及多个金融和投资领域。

广州市律中投资顾问有限公司:

规模:50-99人,成立10年。

业务:信用卡催收、风险管理、信用管理、投资顾问、金融风险管理等。

特点:提供全方位的金融风险管理服务,包括信用卡催收等。